余富

摘 要:自上交所成立以来,股票市场的各种异象就备受学者关注。为了研究春节期间常常能让投资者获得超额收益率这一异象,使用上证综合指数2000—2021年的日收益率数据作为样本,首先对收益率进行了统计性描述,然后通过基于GARCH模型的方法对中国A股市场的春节效应做实证检验,结果显示,A股市场不仅存在春节前效应,也存在春节后效应。最后,从行为金融学视角出发,对A股市场产生春节效应的原因进行分析总结。

关键词:春节效应;上证指数;GARCH模型;波动聚集性

中图分类号:F830.91 文献标志码:A 文章编号:1673-291X(2022)14-0122-04

引言

节日效应,一般是指由于某些特殊日子的到来使得相关的金融变量异常。这一现象难以用传统金融理论解释。1970年,尤金·法玛(Eugene Fama)修改并深化了其1965年发表的博士论文,从而形成有效市场假说。EMH理论认为,若股票市场法律体系完备、透明度高、具有充分竞争并且功能性良好,则股价走势能充分、及时而且准确反映所有有益的信息;同时认为,当前的股价已经囊括了企业从现在到未来的价值。因此,在市场无人为操作的情况下,投资者不可能通过技术性分析获得超过市场水平的利润。但是,从中国的证券市场开始建立至今,证券市场上时常出现的收益率等指标异常的现象一直在不断冲击着传统的有效市场假说理论。

随着大量学者和专家对节日效应的深入研究和实证分析,节日效应的神秘面纱被一层层揭开。通过梳理学者们的观点,大多认为引起节日效应的原因如下:(1)投资者的情绪导致节日效应的产生;(2)投资者心理活动和满足感与节日效应有紧密联系;(3)国家相关政令的出台以及公司信息的发布与节日效应有关;(4)企业的规模可能也是造成节日效应的一个因素。春节作为我国最重要的传统节日,分析春节效应在A股股市的存在性,不仅丰富了节日效应的相关实证内容,更为投资者投资市场、合理配置资产和适时选择投资时间节点提供一定的借鉴。基于此,本文选取上证指数2000—2021年的日收益率组成样本,考虑日收益率的波动聚集性,采用基于加入虚拟变量的GARCH模型对上证日收益率进行实证检验,从实证结果分析该市场是否存在春节效应,并且进一步深入分析原因。

一、文献综述

对节日效应的阐述是由学者Fields在1934年提出的。该学者认为,由于投资者厌恶风险,所以不愿意在股市休市的时候持有手中的股票,从而导致了假日前后股票收益率产生波动。Lakonishok和Simdt(1984)对美国道琼斯工业指数研究发现,节前平均收益率大大超过其他平时的日收益率。Paul(1995)验证了香港股票市场的节日效应,发现香港股市存在明显的节前效应。同时,新西兰以及以色列等证券市场存在明显的节前效应也被相关学者实证分析一一验证。Liano和Wilson(1993)对1973—1987年美国股票市场的数据进行节日效应分析,发现节日前效应确实存在。Pettengill(1989)分析标准普尔发现,所有公司在节假日开始前都获得了不错的收益率,进一步研究发现,市值小的公司的节前效应好于市值大的公司。而McGinnis(1999)分析美国1987—1996年的数据发现,低市值公司的节前效应不断降低,更可怕的是规模大的公司节日效应正在不断降低甚至消失。

近年来,国内学者也对各种证券市场上的异常现象进行了大量的研究,形成了丰富的实证内容。戴国强和陆蓉(1999)对A股市场进行实证检验,结果显示,只有深市市场有周末效应。奉立城(2003)的研究结果表明,外国股票市场普遍存在的“周一效应”以及“一月份效应”不存在于A股,但A股存在周二平均收益率显著为负,周五则显著为正的奇怪现象。欧阳建和李庆华(2005)选取1992—2004年深圳综指的数据实证分析,发现深市存在节日效应。陆磊与刘思(2008)对上证指数研究发现,1996—2007年上证指数的节日效应也显著,这种节日现象也存在于同期的深市市场。特别地,吴玮琳(2009)利用ARMA-GARCH模型研究节日效应发现,中国的传统节日——春节的节日效应最为明显。

二、数据描述与模型选择

(一)数据和节日的选取

本文选取上证综指2000年1月4日到2021年6月22日的数据作为基础样本,数据均从英为财情官方网站下载。数据的选取基于以下原因:第一,1996年股票改變了交易规则,由T+0转变成了T+1,选取2000年后的数据,是考虑到不规范的市场在新规的运作下会更完善,这样的数据更加稳定。第二,上证指数的时间选取跨度超过20年,期间A股经历了几轮的牛、熊市,运用这样的数据更加能验证出春节效应在A股是否存在;同时,随着经济的发展,许多节假日已经越来越不被人们重视,而作为中国传统节日的春节在人们心目中还是最重要的存在,选择春节来验证具有典型性。

(二)样本数据统计分析

在对A股股市是否存在春节效应进行模型检验之前,先看下样本数据的统计结果。通过以下公式定义样本的日收益率:

r=(lnp-lnp)*100

其中,r代表上证指数在t时间的日收益率,p和p分别表示t和t-1天的股市收盘价。本文使用春节前3天和春节后3天的数据分别来验证春节前、后效应。

表1是本文样本数据的相关统计。从表1中可以看到,其他交易日(即除了春节的交易日)的日收益率平均为0.02%,标准差是1.521。从平均日收益率来看,春节期间为0.418%,高于其他交易日19.9倍,但波动率方面却仅超过29.4%。将春节分开来看,春节前3日的日平均收益率为0.527%,不仅高于春节期间日收益率,甚至是其他交易日的26.35倍,而波动率却只高了3.7%;春节后3日的日平均收益率是0.311%,是其他交易日的15.55倍,波动率高于其他交易日51.3%。由以上数据分析可知,沪市市场很明显存在基于日收益率的春节效应。

(三)理论模型简介

1.ARCH模型简介

在众多实证研究过程中,发现截面数据的异方差大量存在,而时间序列数据总是存在自相关性。Engle分析后发现,时间序列实际上也存在异方差,且这种异方差具有特殊性,被称为“自回归条件异方差”(即ARCH效应)。ARCH模型的主要逻辑是,t时刻的随机扰动项的条件方差取决于它前面t-p项扰动的综合。以下是ARCH(p)模型的公式:

在以上两个表达式中,{μt}是滿足均值等于0、方差为1的独立同分布随机变量序列;α>0,α≥0,并且假定αi满足一定的条件,从而让ε的无条件方差变得有限。ARCH模型除了能够很好刻画波动率之外,还能较好拟合金融数据的尖峰后尾特征。

2.GARCH模型简介

1986年Bollerslev把ARCH模型进行升级扩展创造了GARCH模型(广义自回归异方差模型)。该模型认为,时间序列在时间节点t时刻其变量的波动率与时间节点t之前变量的残差和波动率有关,是临近p阶时间节点的残差平方的线性组合,以及临近q个时间节点变量的波动率的线性叠加,其表达式如下:

(四)本文模型的建立

在对时间序列进行GARCH建模的实证过程中,GARCH(1,1)模型是最常使用并且也很适合金融时间序列的。为了分别检验A股市场春节前、后的春节效应,本文加入了虚拟变量D和D。使用春节前3天日收益率数据时D=1,否则为0;使用春节后3天日收益率数据时Dl=1,否则为0。本文建立的刻画均值的方程是:

R=c+αD+βD+ε

其中,R代表的是样本数据中的日收益率,c是常数,α和β分别是虚拟变量的参数。本文依据虚拟变量之前参数的显著性来综合判断A股市场的春节效应。

三、春节效应的实证

(一)平稳性检验

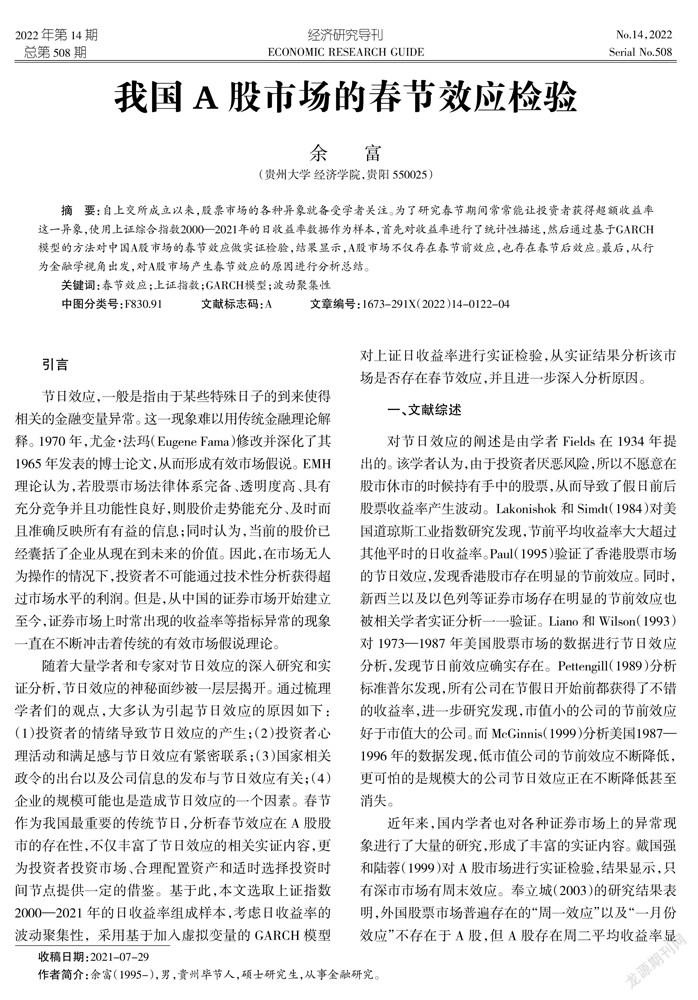

从图1的上证综指日收益率的序列图中可以看出,日收益率围绕在一个均值的附近波动,但波动幅度高低不一;同时可以,发现大的波动往往跟随着大的波动,而小的波动之后的波动也较为平缓,说明上证综指日收益率存在波动聚集性;从自相关和偏自相关图可知,其自相关系数以及偏自相关系数均快速的衰减到0附近,而且由ADF检验结果可知T值为-17.015。由P值为0可知,检验结果拒绝日收益率具有单位根的原假设,也就是说本文样本数据是平稳的。

(二)白噪声检验

Ljung-Box检验的原假设认为所检验的序列为随机序列,当LB检验的统计量对应的p值大于所检验的显著水平时,接受原假设,反之则认为序列是白噪声序列。对日收益率序列进行LB检验发现,当滞后3阶时LB检验的p值为0.048<5%,因而不应接受原假设,应拒绝本文数据序列是白噪声序列。

(三)ARCH效应检验

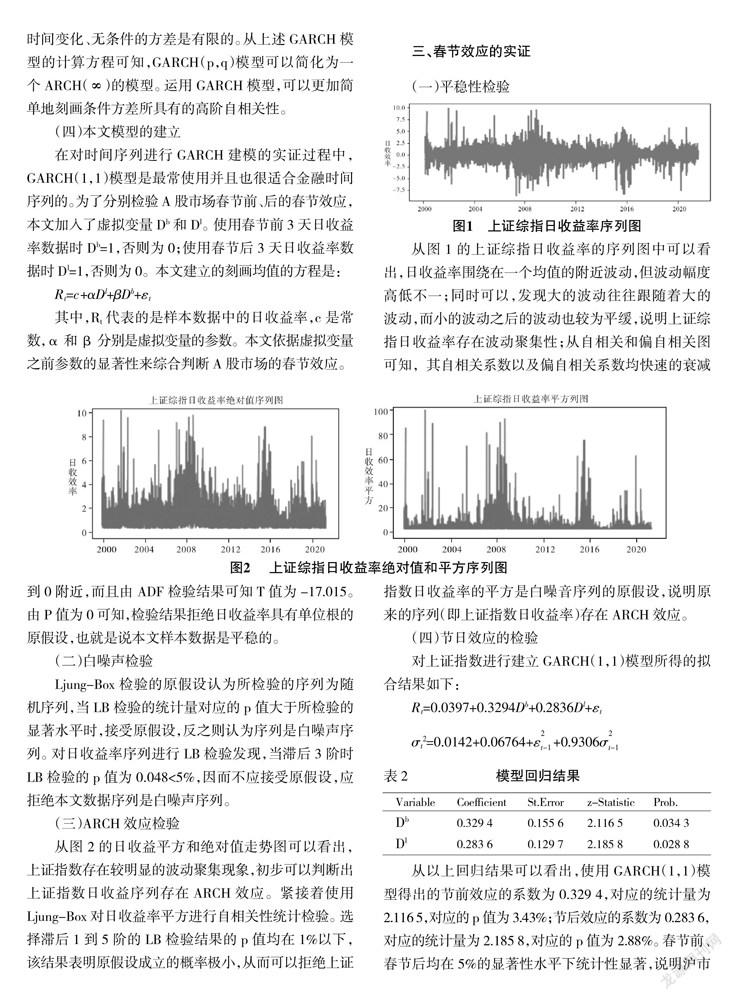

从图2的日收益平方和绝对值走势图可以看出,上证指数存在较明显的波动聚集现象,初步可以判断出上证指数日收益序列存在ARCH效应。紧接着使用Ljung-Box对日收益率平方进行自相关性统计检验。选择滞后1到5阶的LB检验结果的p值均在1%以下, 该结果表明原假设成立的概率极小,从而可以拒绝上证指数日收益率的平方是白噪音序列的原假设,说明原来的序列(即上证指数日收益率)存在ARCH效应。

(四)节日效应的检验

对上证指数进行建立GARCH(1,1)模型所得的拟合结果如下:

从以上回归结果可以看出,使用GARCH(1,1)模型得出的节前效应的系数为0.329 4,对应的统计量为2.116 5,对应的p值为3.43%;节后效应的系数为0.283 6,对应的统计量为2.185 8,对应的p值为2.88%。春节前、春节后均在5%的显著性水平下统计性显著,说明沪市市场存在明显的春节效应。

四、研究结论以及原因分析

股市的异常现象无法用经典的有效市场假说解释,同时A股的日历效应是众多学者研究的课题之一。本文使用上证综合指数代替A股,以上证2000—2021年的数据作为样本,通过基于加入虚拟变量的GARCH模型对中国传统节日春节进行了春节效应检验,结果发现:第一,春节期间的平均收益率大大超过其他交易日的平均收益率,除了春节期间的市场波动率比其他交易日波动率要高之外,春节后的波动率也大于春节前;第二,A股市场确实存在显著的春节效应,投资者可以利用春节效应,让投资获得较多的超额收益率。

A股的春节效应在牛市、熊市中都明显存在,基于行为金融学等理论,造成A股股市春节效应的原因可能为:第一,资本市场流动性宽裕,国家相关利率的下调造成银行放贷量增多,同时投资者手中由于春节的来临增加了许多可用的投资额度。第二,投资者高昂的情绪和节日带来的满足感。由于传统节日的阖家欢聚等带来的投资者的乐观情绪,投资者往往对市场也乐观,从而会加大投资额度。第三,国家政策的出台以及上市公司年报的披露。国家两会召开发布的各种利好政策叠加对公司年报的高预期,常常吸引一大批投资者纷纷入市。

参考文献:

[1] Josef Lakonishok,Seymour Smidt. Are Seasonal Anomalies Real? A Ninety-Year Perspective[J]. The Review of Financial Studies,1988,1(4).

[2] Liono K,Marchand P H,Huang G.The Holiday Effect in Stock Returns:Evidence from the OTC Market[J].Review of Financial Economics,1992,2(1):45-54.

[3] Pettengill G N. Holiday closings and security returns [J].Journal of Financial of Finance,1994,49(1):307-324.

[4] 戴国强,陆蓉.中国股票市场的周末效应检验[J].金融研究,1999,(4):48-54.

[5] 陆磊,刘思峰.中国股票市场具有“节日效应”吗?[J].金融研究,2008,(2):127-139.

[6] 吴玮琳.中国股市“节日效应”的实证研究[J].经济前沿,2009,(8):57-64.

[7] 董桓旭.中国股市春节效应的验证及投资建议[J].时代金融,2017,(21):133-134,136.

[8] 陈研研.中国股票市场的节日效应研究[D].太原:山西大学,2019.

[9] 宋永輝,许倩.基于GARCH族模型的创业板市场波动性问题研究[J].全国流通经济,2020,(6):98-99.

[10] 张乃月.基于GARCH模型的上证综合指数分析[J].现代营销(下旬刊),2020,(12):52-54.

A Test of the Spring Festival Effect in China’s A-share Market

YU Fu

(School of Economics, Guizhou University, Guiyang 550025, China)

Abstract:

Since the establishment of the Shanghai Stock Exchange, various anomalies in the stock market have attracted attention from scholars. In order to study the anomaly that investors can often obtain excess returns during the Spring Festival, this study uses the daily return data of the Shanghai Composite Index from 2000 to 2021 as a sample. First, the return is statistically described, and then based on The method of the GARCH model is an empirical test of the Spring Festival effect in China’s A-share market. The results all show that there is not only a pre-Spring Festival effect, but also a post-Spring Festival effect in the A-share market. Finally, from the perspective of behavioral finance, the reasons for the Spring Festival effect in the A-share market are analyzed and summarized.

Key words:

Spring Festival effect; Shanghai Stock Exchange Index; GARCH model; volatility clustering

[责任编辑 妤 文]

猜你喜欢 GARCH模型上证指数 VaR模型在中国证券市场中的应用研究北方经贸(2019年9期)2019-10-22基于DCC-GARCH模型分析中国股市行业间回报率的联动性中国市场(2019年8期)2019-04-08利率变化对股市波动的影响时代金融(2018年15期)2018-08-28基于支持向量机的上证指数回归预测卷宗(2018年1期)2018-02-07中国股市春节效应的验证及投资建议时代金融(2017年21期)2017-08-24上证指数VaR和CVaR的比较研究及实证分析智富时代(2017年4期)2017-04-27上证指数VaR和CVaR的比较研究及实证分析智富时代(2017年4期)2017-04-27基于ARCH模型对上证指数收益率进行分析商情(2017年3期)2017-03-20沪市股票收益率波动性的实证研究大陆桥视野·下(2016年1期)2016-03-15基于ARMA—GARCH模型的商业银行利率风险研究商(2016年3期)2016-03-11